Մի քանի տարի առաջ Հայաստանի ապահովագրական շուկայում տեղի ունեցավ առաջին հայացքից աննշան, բայց բովանդակային առումով կասկածելի փոփոխություն․ «Ռեսո» ապահովագրական ընկերությունը անհետացավ, և շուկայում հայտնվեց «Ռեգո» ապահովագրականը։

Արտաքուստ՝ ընդամենը մեկ տառի տարբերություն։ Պաշտոնապես՝ «ռեբրենդինգ»։

Սակայն փաստերը այլ հարցեր են առաջացնում։ Ըստ պաշտոնական հաղորդագրության՝ անվանափոխությունը պայմանավորված է սեփականատիրոջ փոփոխությամբ։ Հայտարարվում է, որ «Պոլիգրաֆիա» ՓԲԸ-ն ձեռք է բերել ընկերության բաժնետոմսերի 100%-ը, ինչից հետո որոշում է կայացվել իրականացնել ռեբրենդինգ։

ՀՀ Կենտրոնական բանկը ընկերությունը «Ռեգո» անվամբ գրանցել է 2022 թվականի հոկտեմբերի 18-ին։ Տնօրեն է նշանակվել Արթուր Մկրտչյանը, ով նախկինում զբաղեցնում էր նույն ընկերությունում ղեկավար պաշտոն։

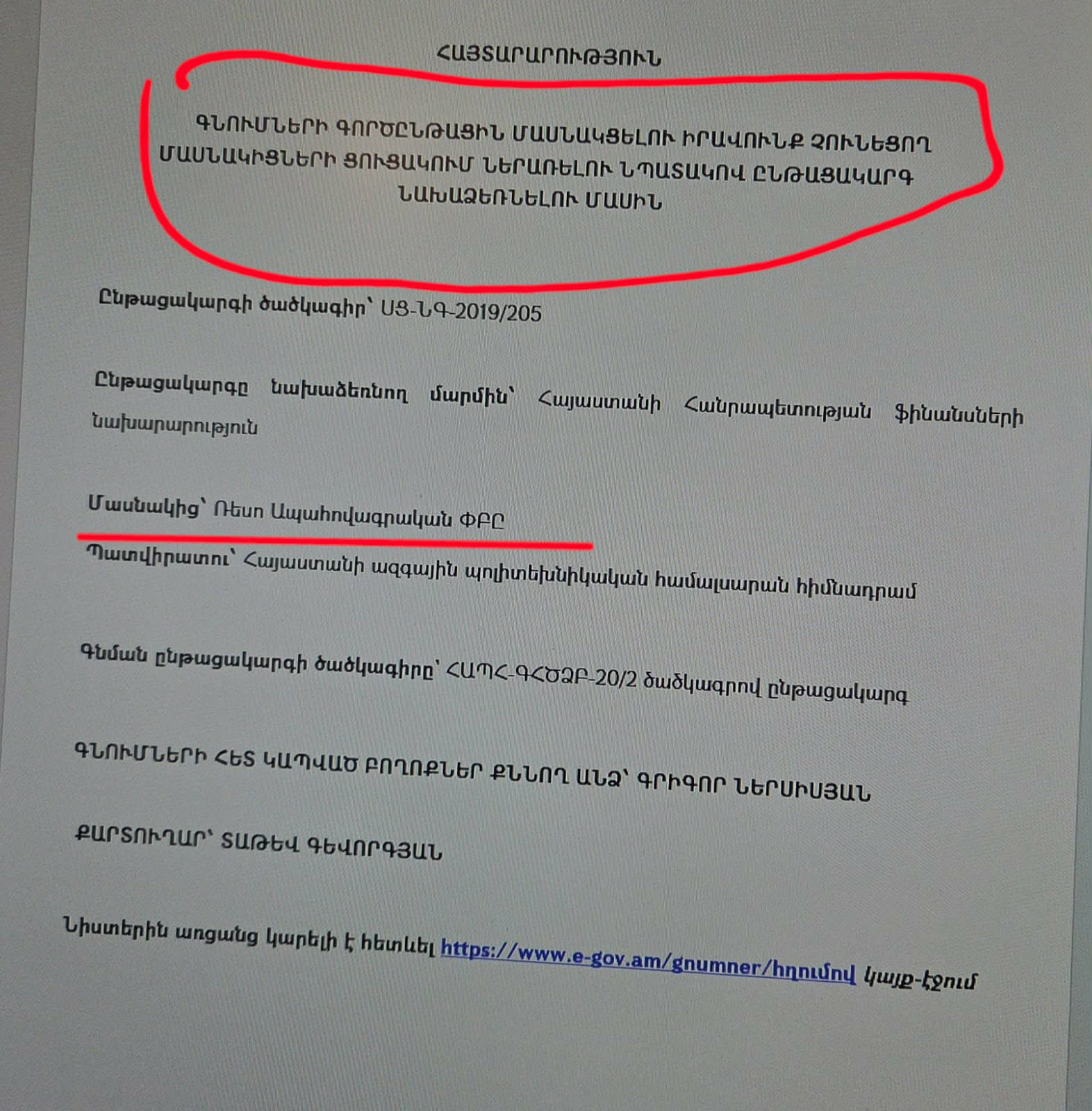

Թվում է՝ սովորական բիզնես գործընթաց է։ Սակայն այստեղ սկսվում են հարցերը։ Դեռևս 2019 թվականին ՀՀ ֆինանսների նախարարությունը նախաձեռնել էր ընթացակարգ՝ «Ռեսո Ապահովագրական» ՓԲԸ-ին գնումների գործընթացներին մասնակցելու իրավունք չունեցող մասնակիցների ցուցակում ներառելու նպատակով (ծածկագիր՝ ՍՑ-ՆԳ-2019/205)։

Այսինքն՝ ընկերությունը փաստացի հայտնվել էր «գնումների սև ցուցակում»՝ սահմանափակվելով պետական մրցույթներին մասնակցելու հնարավորությունից։

Հարց է առաջանում՝ եթե ընկերությունը գտնվում էր նման սահմանափակման տակ, ապա արդյոք նոր անվամբ նույն գործունեությունը շարունակելը չի՞ հանդիսանում այդ արգելքի շրջանցում։

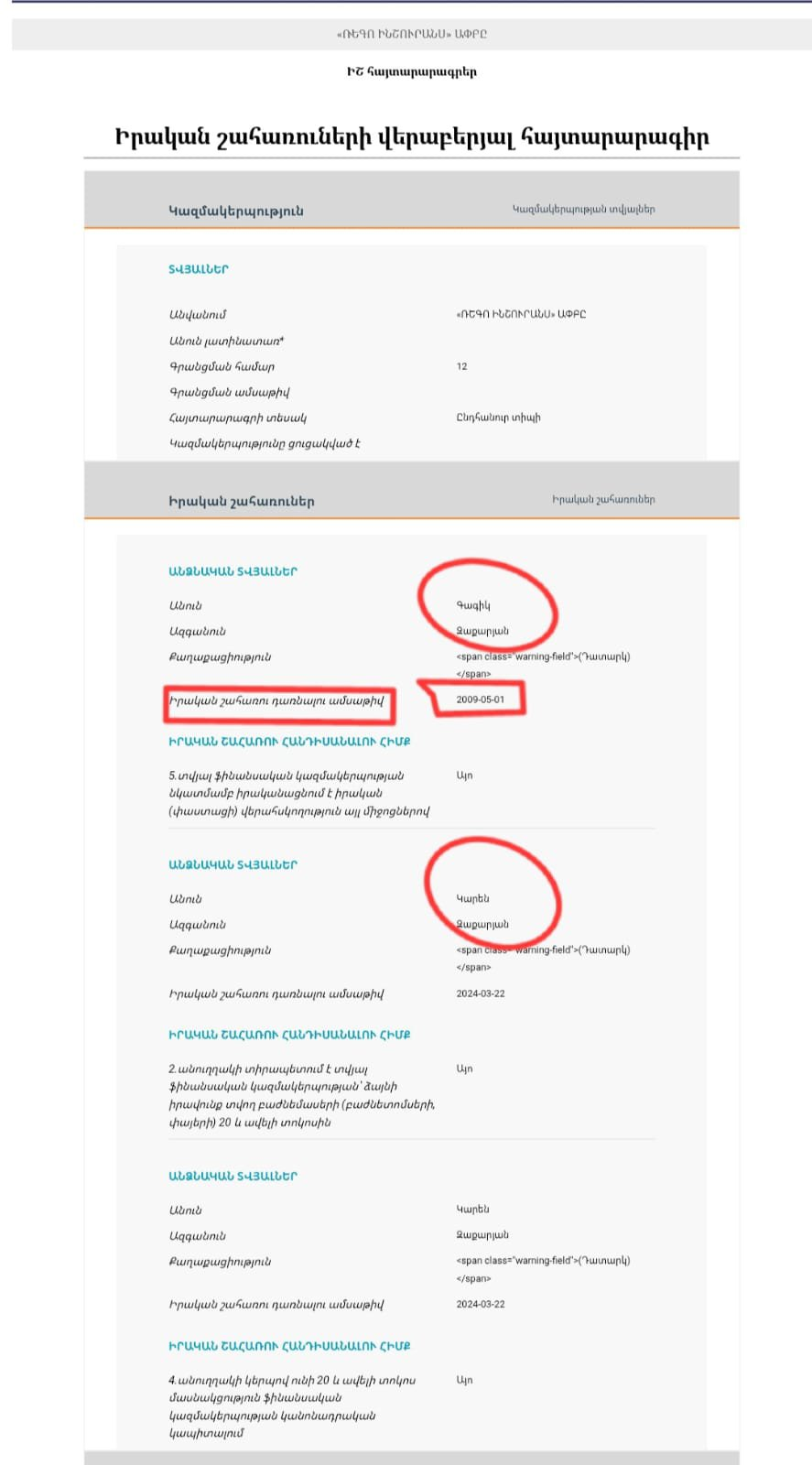

Պաշտոնապես խոսվում է սեփականատիրոջ փոփոխության մասին։ Սակայն իրական շահառուների հայտարարագրերը ցույց են տալիս այլ պատկեր։ Գագիկ Զաքարյանը հանդիսանում է իրական շահառու դեռևս 2009 թվականից՝ պահպանելով փաստացի վերահսկողություն։ Կարեն Զաքարյանը (ըստ տվյալների՝ որդին) 2024 թվականից ևս ներգրավված է որպես իրական շահառու՝ ունենալով զգալի բաժնեմաս և ազդեցություն։ Այսինքն՝ կառավարման և վերահսկողության շարունակականությունը փաստացի պահպանվել է։ Սա հիմք է տալիս ենթադրելու, որ «նոր գնորդի» մասին թեզը կարող է լինել ձևական բնույթի։

Այնուամենայնիվ կան հարցեր, որոնք պահանջում են պատասխան․ Արդյոք «Ռեգո»-ն իրավական առումով ամբողջովին նոր ընկերությո՞ւն է, թե՞ «Ռեսո»-ի շարունակությունը այլ անվամբ։ Կարո՞ղ էր այս փոփոխությունը նպատակ ունենալ շրջանցելու պետական գնումների սահմանափակումները։ Ի՞նչ հիմքով է «նոր գնորդ» ներկայացվել այն դեպքում, երբ շահառուների շրջանակը փաստացի չի փոխվել։

Oragir.News-ը սույն հարցերի պարզաբանման նպատակով պաշտոնական հարցում էր ուղարկել «Ռեգո Ինշուրանս» ապահովագրական ՓԲԸ-ին՝ խնդրելով անդրադառնալ մեր բարձրացրած հարցերին։ Ապահովագրական ընկերության արձագանքը չուշացավ․ հարցման ուղարկումից արդեն հաջորդ օրը ստացանք պաշտոնական պատասխան։

«Սեփականատիրոջ փոփոխությամբ պայմանավորված՝ «ՌԵՍՈ» Ապահովագրական ընկերությունը վերանվանվել է «ՌԵԳՈ ԻՆՇՈՒՐԱՆՍ» Ապահովագրական ՓԲԸ-ի, հետևաբար անվանափոխությունը պայմանավորված է եղել բացառապես հիշատակված հանգամանքով: Ընկերությունը փոխել է ապրանքանիշը, թարմացրել կարգախոսն ու դիրքորոշումը: Նոր ֆիրմային ոճը մշակվել է բրենդի գաղափարախոսությանը համահունչ»,- նշված է հարցման պատասխանում: «Ռեգո Ինշուրանս» ԱՓԲԸ-ն չի ժխտում, որ հանդիսանում է «Ռեսո Ապահովագրական» ՓԲԸ-ի իրավահաջորդը, ««Այո, «ՌԵԳՈ ԻՆՇՈՒՐԱՆՍ» Ապահովագրական ՓԲԸ-ն հանդիսանում է «ՌԵՍՈ» Ապահովագրական ՓԲԸ-ի իրավահաջորդը»,- ասվում է պարզաբանման մեջ:

Իսկ թե անվանափոխությունը որևէ կերպ պայմանավորվա՞ծ է եղել պետական գնումներին մասնակցության հետ կապված սահմանափակումներով կամ ռիսկերով, «Ռեգո Ինշուրանս» ԱՓԲԸ գործադիր տնօրեն Արթուր Մկրտչյանը վստահեցրել է․ «Ոչ, անվանափոխությունը որևէ կերպ պայմանավորված չի եղել պետական գնումներին մասնակցության հետ կապված սահմանափակումներով կամ ռիսկերով»:

Այսպիսով, ընկերությունը պաշտոնապես հերքում է, որ անվանափոխությունը կապ ունի պետական գնումների սահմանափակումների հետ՝ այն ներկայացնելով որպես բացառապես բիզնես և բրենդային փոփոխություն։